Zpráva o provozní činnosti

Služby klientům

Útvar Služby klientům zajišťuje obsluhu klientů přes komunikační centrum, administraci pojistných smluv, zavedení smluv do systémů, změny smluv, zpracování plateb a veškerou agendu týkající se likvidace pojistných událostí.

Jedním ze strategických cílů České pojišťovny je zvyšování spokojenosti klientů s poskytovanými službami. Index klientské spokojenosti, kterým kontinuálně získáváme zpětnou vazbu od našich klientů na 8 vybraných klíčových interakcích, vzrostl v roce 2015 o 3 procentní body a je na úrovni vyspělých finančních institucí.

V oblasti likvidace pojistných událostí byly hlavními tématy roku 2015 vedle aktivit směřujících ke zvyšování klientské spokojenosti implementace elektronických prohlídek motorových vozidel, majetku a zemědělských škod a pokročilé řízení nákladů na pojistná plnění. V rámci celofiremních aktivit cílených na zvyšování klientské spokojenosti se uskutečnil projekt zaměřený na zjednodušení a zrychlení likvidačních procesů v SME a v podnikatelských škodách. Tuto aktivitu jsme provedli na základě rozsáhlého průzkumu makléřské spokojenosti. Dále jsme pokročili v oblasti technologické podpory elektronických prohlídek. V loňském roce jsme také začali používat v rámci procesu prohlídek škod podporu bezpilotních letadel.

V oblasti likvidace pojistných událostí z pojištění motorových vozidel jsme se zaměřili na rozvíjení spolupráce s autodealery a opravci vozidel, čelních skel a s autopůjčovnami. Spustili jsme nové aplikace pro podporu partnerů, pro výpočty škod způsobených kroupami, výpočet půjčovného a aktualizaci výpočtu škod na čelních sklech.

V pojištění odpovědnosti z běžného občanského života jsme navýšili počet vyřízených škod zjednodušeným procesem pro klienta. Výrazné úspěchy jsme zaznamenali v oblasti automatické detekce fraudu, kde jsme v plné síle dokázali využít automatických detekčních nástrojů, prediktivních modelů a analýzy sociálních sítí.

V oblasti správy pojištění a plateb jsme se v roce 2015 zaměřili na oblast modernizace a procesního zjednodušování, na implementaci nových řešení pro externí i interní klienty s cílem nabídnout spolehlivé, kvalitní a rychlé služby. Na počátku roku jsme například úspěšně otestovali a následně využili službu „úložiště dokumentů na webu“ pro zaslání elektronických daňových potvrzení, v průběhu podzimu jsme pak na našich pobočkových pracovištích zrealizovali plošnou implementaci biometrického podpisu dokumentů s jejich následným elektronickým předáním klientům. Výsledkem je rychlejší obsluha klientů, šetrnost k přírodě a spokojenost klientů s touto novou službou. V oblasti plateb jsme pro naše klienty i nadále rozšiřovali platební možnosti ve formě online elektronického bankovnictví. V roce 2015 jsme taktéž rozšířili naše digitalizační pracoviště se zaměřením na digitalizaci dokumentů skupiny Generali. Všechny tyto moderní aktivity jsme dodali při zachování kvality poskytování služeb v oblasti zpracování uzavřených pojistných smluv, o čemž svědčí nárůst celkové klientské spokojenosti o 4 procentní body.

Elektronická média se v roce 2015 uplatňovala stále intenzivněji i v oblasti komunikace s klienty. Více než 250 tisíc klientů využilo možnosti zřídit si k pojištění Klientskou zónu, která zajišťuje nejen zabezpečenou komunikaci s pojišťovnou včetně příjmu korespondence, ale také umožňuje získat snadno a rychle informace o sjednaných pojistných produktech včetně jejich aktualizace a úpravy.

V komunikačním centru naši operátoři v roce 2015 vyřídili téměř 1 milion příchozích a 1,9 milionu odchozích hovorů a zpracovali 1,5 milionu elektronických nebo papírových dokumentů. Kromě řešení servisních požadavků se komunikační centrum věnovalo také telefonnímu prodeji pojistných smluv a aktivní retenci stávajících klientů. Nově je klientům České pojišťovny k dispozici online chat. Využívání moderních komunikačních nástrojů je jedním z mnoha opatření, která naši klienti velmi oceňují.

Přesunem týmu stížností do útvaru Ombudsmana v závěru roku 2015 byl ukončen proces sjednocení pohledu na řešení stížností za účelem získání jednotné zpětné vazby od klientů a zlepšení našich služeb. Neustále se snažíme při řešení stížností vše pečlivě přezkoumat jak z odborného, tak obchodního hlediska. Při vyřizování stížností s klienty průběžně komunikujeme, a pokud je to možné, vyřizujeme stížnosti telefonicky, neboť se jedná o rychlejší a srozumitelnější formu komunikace a mnohdy se při ní dovysvětlí případné nejasnosti. Na základě pečlivého vyhodnocování stížností potom poskytujeme zpětnou vazbu příslušným odborným útvarům k tomu, abychom stížnosti co nejvíce eliminovali.

Zvyšováním kvality a efektivity služeb přispěly jednotlivé útvary Služeb klientům významně k celkovému hospodářskému výsledku České pojišťovny.

Investiční politika

Finanční investice tvoří vedle pojištění a zajištění další významnou oblast činnosti Společnosti. Z významné části se podílejí na celkových aktivech Společnosti a jejich zdrojem jsou především technické rezervy (tzv. finanční umístění technických rezerv) a dále vlastní kapitál. Finanční umístění technických rezerv tvoří 93 % z celkových finančních investic, zbylých 7 % připadá na investice z ostatních zdrojů.

Požadavky na skladbu finančního umístění technických rezerv upravuje vyhláška č. 434/2009 Sb., kterou se provádějí některá ustanovení zákona o pojišťovnictví (zákon č. 277/2009 Sb. ve znění pozdějších předpisů). Vyhláška prostřednictvím stanovených limitů reguluje strukturu významné části finančních investic. Česká pojišťovna tyto limity aplikuje do svých vnitřních politik a postupů prostřednictvím interních předpisů s cílem dosáhnout bezpečnosti, likvidity a rentability tak, aby byla zajištěna schopnost Společnosti v plné míře dostát všem závazkům vůči klientům.

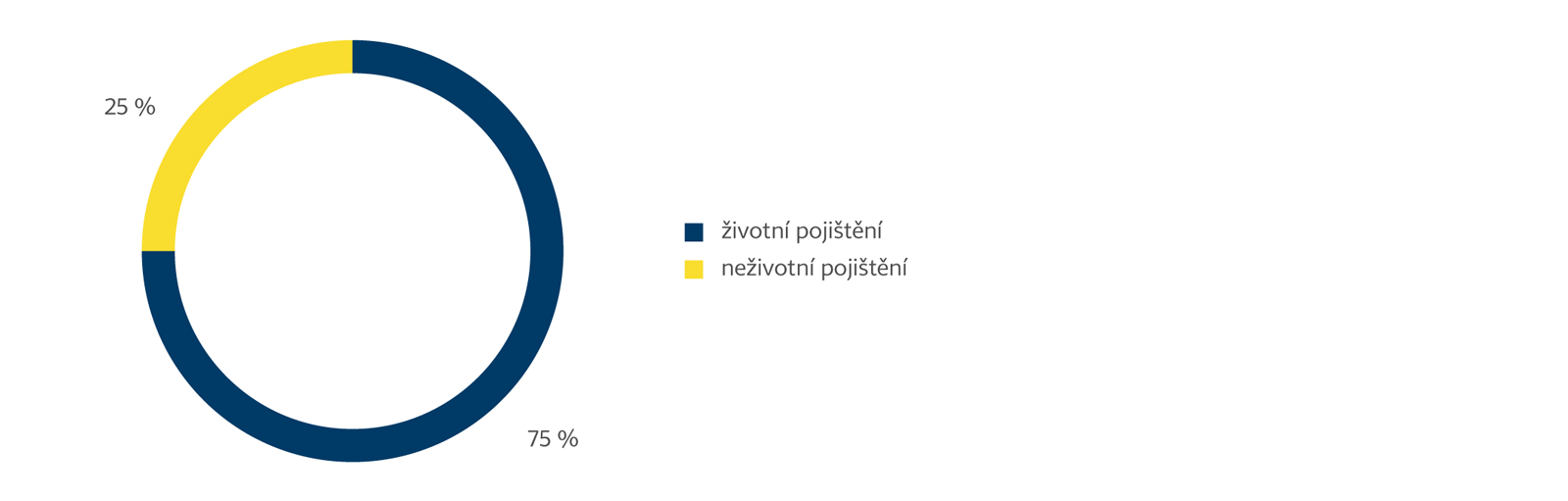

Objem a struktura finančních investic v členění dle obchodních segmentů k 31. prosinci 2015 jsou uvedeny v grafu a tabulce „Struktura finančních investic (v účetní hodnotě IFRS) dle obchodních segmentů“.

Struktura finančních investic (v účetní hodnotě IFRS) dle obchodních segmentů

Hrubý hospodářský výsledek z finančních investic před očištěním o poplatky spojené se správou portfolia dosáhl v roce 2015 výše 2,1 mld. Kč.

Rok 2015 byl poznamenaný značně nevyrovnaným vývojem hlavních světových ekonomik. Zatímco evropská ekonomika těžila z kombinace uvolněné měnové politiky, prorůstové fiskální politiky a prudce klesajících cen komodit, rozvíjející se země se potýkaly s řadou negativních faktorů. Pokračující zpomalení růstu v Číně vyústilo v prudký pokles cen komodit, což uvrhlo komoditně orientované ekonomiky v čele s Ruskem a Brazílií do prudké recese. Česká ekonomika naopak těžila z oživení v Evropě a z robustního růstu veřejných investic, který souvisel s koncem čerpání v rámci předchozího rozpočtového období EU. Nízké ceny komodit vyústily v nízkou inflaci, která dovolila centrálním bankám udržovat uvolněnou měnovou politiku. ECB v průběhu roku snížila depozitní sazbu až na -0, 3 % a rozšířila program nákupu aktiv, zatímco ČNB prodloužila svůj závazek udržovat korunu nad 27 Kč za euro až do konce roku 2016. Naproti tomu FED navzdory nízké inflaci přikročil k prvnímu zvýšení úrokových sazeb a tím vyvolaný odliv kapitálu přispěl k špatné výkonnosti měn a finančních aktiv rozvíjejících se ekonomik. Dluhopisové i akciové trhy vyspělých zemí si vedly relativně dobře, avšak pokles bezrizikových úrokových sazeb do záporných hodnot znamená výrazné riziko pro výkonnost portfolií do budoucna.

Globální ekonomika prochází na začátku roku 2016 obtížným obdobím, ke špatnému vývoji v klíčových rozvíjejících se ekonomikách se přidala nestabilita na finančních trzích, která vyústila ve výrazný pokles cen akcií a výnosů dluhopisů. Tato situace si vyžádala několik zásahů ze strany centrálních bank a další budou následovat. V případě amerického FED můžeme očekávat přerušení cyklu zvyšování úrokových sazeb minimálně na půl roku. ECB indikovala ochotu dále snížit svoji depozitní sazbu z aktuálních -0,3 % a rozšířit svůj program nákupu aktiv. Pozadu nezůstává ani ČNB, která též indikovala možnost zavedení negativních úrokových sazeb zejména z důvodu udržení kurzového závazku 27 CZK/EUR minimálně do konce roku. Ekonomická situace v České republice a v Evropě zůstává nadále relativně příznivá díky kombinaci uvolněné měnové politiky a poklesu cen energií. V České republice se však negativně projeví ukončení možnosti čerpání EU fondů v rámci předchozího rozpočtového období, což bude mít za následek pokles veřejných investic. Pokračující uvolňování měnové politiky bude držet výnosy dluhopisů na nízkých a často i záporných úrovních. Nadále lze vidět největší přidanou hodnotu v kvalitních firemních a státních dluhopisech, které nabízejí atraktivní odměnu za riziko a měly by být odolné vůči přetrvávajícímu stresu na finančních trzích a v ekonomice. Své místo v portfoliích mají i akciové investice a nemovitosti, které vyplácejí pravidelné a relativně vysoké dividendy.

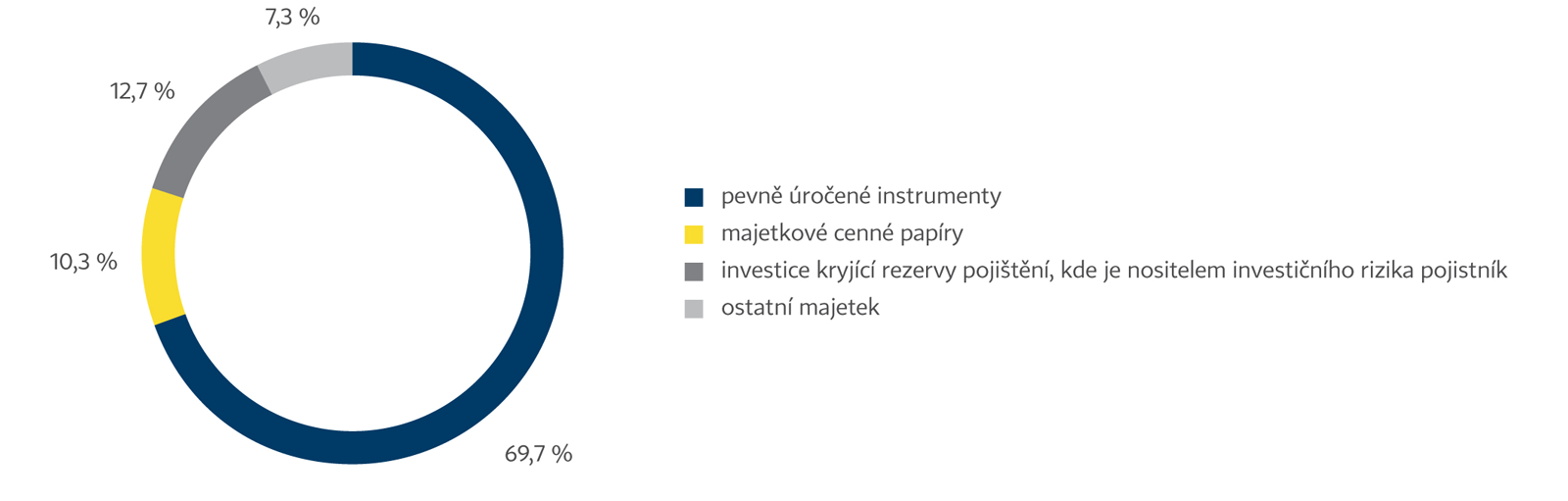

Finanční investice v rámci segmentu životního pojištění

V závěru roku 2015 byl celkový objem finančních investic v segmentu životního pojištění 61,6 mld. Kč. Na investice kryjící rezervy pojištění, kde je nositelem investičního rizika pojistník, z této částky připadalo 7,8 mld. Kč (tj. 12,7 %). To představuje nárůst ve srovnání s předchozím rokem o 1 %. V segmentu běžně placeného pojištění tvoří i nadále investiční životní pojištění většinový podíl na nově uzavíraných smlouvách, a podíl příslušných rezerv na celkových rezervách životního pojištění tak bude do budoucna dále růst. Zdroji zbylé části finančních investic v životním segmentu jsou rezervy tradičního životního pojištění a část vlastních zdrojů alokovaných v tomto segmentu. Ty jsou z největší části umístěny v pevně úročených instrumentech (42,9 mld. Kč). Jde především o dluhové cenné papíry (41,9 mld. Kč), zejména české a zahraniční státní dluhopisy a korporátní dluhopisy emitentů s ratingem převážně v investičním pásmu, a o termínované vklady u kapitálově silných domácích a zahraničních bank (0,6 mld. Kč).

V souladu s typickým rysem závazků z životního pojištění, jímž je delší časový horizont, mají dluhové cenné papíry kryjící rezervy životního pojištění v průměru delší dobu do splatnosti. Cílem je zajistit dostatečný a stabilní výnos v dlouhém období, jenž umožní splnění závazků vyplývajících z uzavřených pojistných smluv. Z pohledu účetních kategorií je 90 % dluhových cenných papírů klasifikováno jako finanční aktiva k prodeji s cílem sladit vykazování jejich výsledku se způsobem účtování o pojistných závazcích a snížit volatilitu hospodářského výsledku v důsledku změn tržních úrokových sazeb.

Struktura finančních investic (v účetní hodnotě IFRS) v obchodním segmentu životního pojištění

Objemově druhou nejvýznamnější položkou ve struktuře finančních investic jsou majetkové cenné papíry (akcie, podílové listy a ostatní cenné papíry s proměnlivým výnosem). Jejich podíl na konci roku 2015 dosáhl 10,3 %, v absolutním vyjádření 6,3 mld. Kč. Tyto instrumenty jsou do portfolia pořizovány s cílem doplnit pevně úročené instrumenty za účelem diverzifikace rizika a zvýšit celkový výnos ve středně- a dlouhodobém horizontu.

Zbytek portfolia finančních investic je tvořen ostatním investičním majetkem. V České pojišťovně jsou zde zastoupeny investice do budov a pozemků, které mají formu přímého vlastnictví nemovitostí nebo majetkových účastí ve společnostech, jež jsou vlastníky nemovitostí a jejichž hlavním předmětem podnikání je jejich správa a pronájem. Alokace do tohoto segmentu investic v posledních několika letech stabilně roste a ke konci roku dosáhla účetní hodnota 4,5 mld. Kč (podíl 7,3 %). Investice do nemovitostí představují v prostředí nízkých úrokových sazeb vhodný zdroj vyššího, dlouhodobě stabilního výnosu, zároveň skýtají příležitost kapitálového zhodnocení v důsledku růstu tržní ceny nemovitosti.

Hrubý výnos finančních investic v životním segmentu před odečtením poplatků na správu byl 1,636 mld. Kč, z toho 108 mil. Kč připadlo na investice kryjící rezervy pojištění, kde je nositelem investičního rizika pojistník. Nejvýznamnějším zdrojem výnosů byly úrokové výnosy z dluhových cenných papírů.

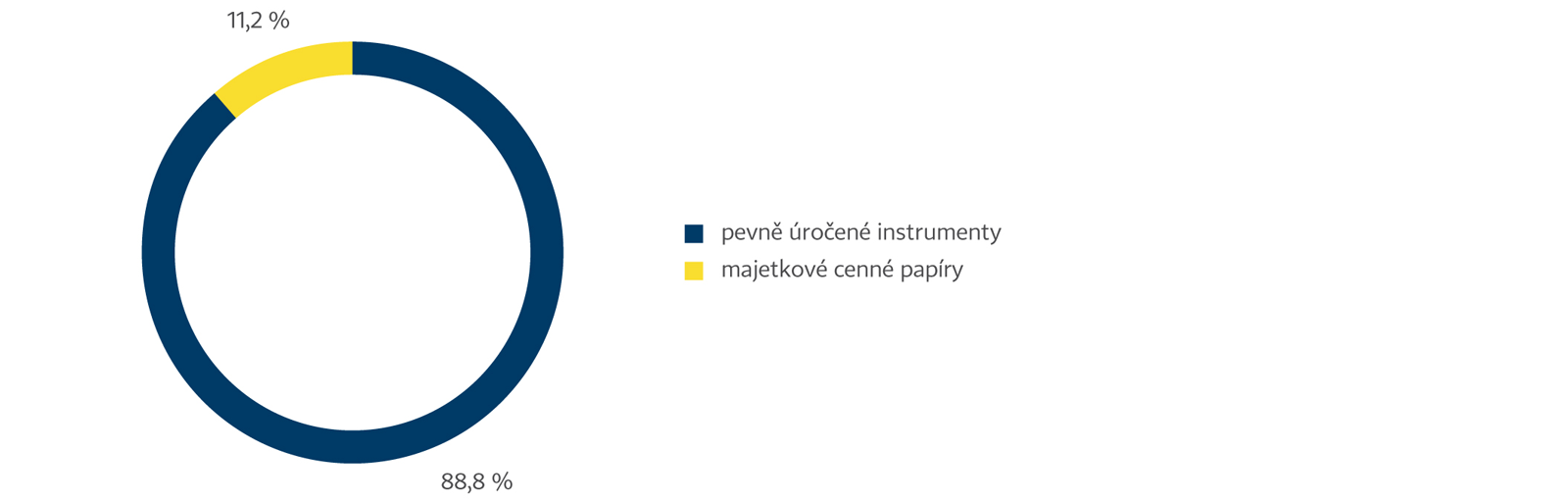

Finanční investice v segmentu neživotního pojištění

Zdrojem finančních investic v segmentu neživotního pojištění jsou technické rezervy neživotních pojištění a vlastní kapitál přiřazený k tomuto segmentu. Ve srovnání s životními závazky mají závazky v neživotním segmentu krátkodobější charakter, proto jsou v investičním portfoliu ve větší míře zastoupena aktiva s kratší dobou do splatnosti a vyšší je podíl instrumentů s vysokou mírou likvidity, které je možné v případě potřeby výplaty pojistných plnění rychle přeměnit na hotovost.

K 31. prosinci 2015 byla účetní hodnota portfolia neživotního pojištění 20,5 mld. Kč. Z 88,8 % (18,2 mld. Kč) ho tvořily pevně úročené instrumenty, z toho dluhové cenné papíry měly účetní hodnotu 15,7 mld. Kč, pohledávky z repo operací s poukázkami ČNB 2 mld. Kč a termínované vklady u bank 709 mil. Kč. Zbylých 11,2 % portfolia bylo uloženo v majetkových cenných papírech. Dle účetní klasifikace je převážná většina finančních investic klasifikována jako aktiva určená k prodeji.

Struktura finančních investic (v účetní hodnotě IFRS) v obchodním segmentu neživotního pojištění

Celkový výnos finančních investic v segmentu neživotního pojištění před očištěním o náklady na správu dosáhl v roce 2015 výše 449 mil. Kč. Nejvíce k výsledku přispěly – podobně jako v segmentu životního pojištění – úrokové výnosy z dluhopisů.

Struktura finančních investic (v účetní hodnotě IFRS) dle obchodních segmentů

| Životní pojištění | Neživotní pojištění | |||

|---|---|---|---|---|

| tis. Kč | % | tis. Kč | % | |

| Budovy a pozemky (investiční majetek) | 4 523 473 | 7,35 % | 0 | 0,00 % |

| Půjčky | 2 080 281 | 3,38 % | 2 000 046 | 9,75 % |

| Nekótované dluhové cenné papíry | 905 366 | 1,47 % | 0 | 0,00 % |

| Pohledávky z repo operací | 300 000 | 0,49 % | 2 000 009 | 9,75 % |

| Ostatní půjčky | 874 915 | 1,42 % | 37 | 0,00 % |

| Finanční aktiva k prodeji | 44 084 053 | 71,62 % | 17 948 010 | 87,49 % |

| Dluhové cenné papíry | 37 769 217 | 61,36 % | 15 658 921 | 76,34 % |

| Akcie, podílové listy a ostatní cenné papíry s proměnlivým výnosem | 6 314 836 | 10,26 % | 2 289 088 | 11,16 % |

| Finanční aktiva oceňovaná reálnou hodnotou proti účtu nákladů nebo výnosů | 11 278 186 | 18,32 % | 70 961 | 0,35 % |

| Dluhové cenné papíry | 3 193 902 | 5,19 % | 0 | 0,00 % |

| Akcie, podílové listy a ostatní cenné papíry s proměnlivým výnosem | 175 | 0,00 % | 0 | 0,00 % |

| Investice kryjící rezervy pojištění, kde je nositelem investičního rizika pojistník | 7 798 055 | 12,67 % | 0 | 0,00 % |

| Kladná tržní hodnota derivátů | 286 054 | 0,46 % | 70 961 | 0,35 % |

| Ostatní investice | 632 000 | 1,03 % | 709 000 | 3,46 % |

| Termínované vklady u bank (s výjimkou depozit v aktivním zajištění) | 632 000 | 1,03 % | 709 000 | 3,46 % |

| Finanční závazky (s výjimkou vydaných dluhopisů) | -1 043 569 | -1,70 % | -214 646 | -1,05 % |

| Přijaté bankovní úvěry z repo operací | 0 | 0,00 % | 0 | 0,00 % |

| Záporná tržní hodnota derivátů | -1 043 569 | -1,70 % | -214 646 | -1,05 % |

| 61 554 423 | 100 % | 20 513 371 | 100,00 % | |

Zajištění

Zajištění České pojišťovny dlouhodobě přispívá k jejím vyrovnaným hospodářským výsledkům a stabilitě. Zajištění jako nástroj řízení rizika chrání Českou pojišťovnu, a ve svém důsledku tedy i její klienty a akcionáře, před neočekávanými událostmi individuálního nebo katastrofického charakteru, jakož i před nahodilými výkyvy ve škodní frekvenci. Analýza potřeb zajištění a optimalizace jeho struktury je vytvářena s využitím moderních nástrojů dynamické finanční analýzy ve spolupráci s odborníky Holdingu a za podpory zajistných makléřů. Každým rokem je na úrovni Holdingu zajistný program modifikován tak, aby reflektoval změny v portfoliu i v produktové řadě.

Hlavním obligatorním partnerem České pojišťovny v oblasti zajištění je kaptivní skupinová zajišťovna GP Reinsurance EAD se sídlem v Bulharsku. Jejím prostřednictvím jsou rizika dále retrocedována do skupinových zajistných smluv Assicurazioni Generali. Díky této optimalizaci může Česká pojišťovna profitovat z výhod skupinového krytí, a dále tak snižovat náklady na zajištění při rozšířených podmínkách krytí. Skupinová pravidla pro jednotlivé druhy pojištění určují maximálně možnou expozici České pojišťovny.

Díky intenzivní práci s detailními informacemi o jednotlivých rizicích v portfoliu dokáže Česká pojišťovna s využitím sofistikovaných modelů kontrolovat svoji expozici v oblasti katastrofických rizik. V současné době jsou v pravidelných intervalech modelovány povodňové škody na portfoliu domácností, podnikatelů i velkých rizik. V podobném členění probíhají i modelace expozice z vichřice.

Česká pojišťovna je vnímána partnery a sesterskými společnostmi jako stabilní a silný partner rovněž v oblasti zajištění. Tato skutečnost se odráží v objemech obligatorního a fakultativního zajištění v oblasti korporátních klientů a velkých rizik.

Jaderný pool

Český jaderný pojišťovací pool (dále „ČJPP“) je volné sdružení neživotních pojišťoven založené na soupojišťování a zajišťování jaderných rizik. Pojišťovací a zajišťovací služby nabízí pro odpovědnostní a majetková rizika, a to včetně rizik souvisejících s přepravou jaderného materiálu.

ČJPP působí jak v oblasti pojištění domácích rizik, tak v oblasti aktivního zajištění. Jaderná rizika jednotlivé pojišťovny pro jejich specifický charakter obvykle samostatně nepojišťují. Pojišťovny sdružené v ČJPP poskytují své čisté vlastní vruby, jejichž součet pak tvoří celkovou kapacitu ČJPP pro jednotlivé druhy pojišťovaných rizik. Celková kapacita ČJPP se v posledních letech nemění, čisté vlastní vruby České pojišťovny a.s. se v roce 2015 neměnily. V rámci ČJPP byla uzavřena Dohoda o solidární odpovědnosti členů pro daný rok. Od počátku existence poolu je na základě dohody zúčastněných pojišťoven vedoucím soupojistitelem Česká pojišťovna a.s. Výkonným orgánem ČJPP je Kancelář ČJPP, která je v rámci organizační struktury České pojišťovny součástí Útvaru jaderného poolu a fakultativního zajištění.

Personální oblast

Počet zaměstnanců na konci roku 2015 činil 3 851 osob, z tohoto počtu bylo 3 610 zaměstnanců na hlavní pracovní poměr a 241 bylo dohod o provedení práce nebo dohod o pracovní činnosti.

Společnost každým rokem zdokonaluje základní principy hodnocení, spočívající v důrazu na pozitivní motivaci a identifikaci a využívání silných stránek jednotlivců. Systémy rozvoje a zaměstnaneckých odměn navazují na systém hodnocení zaměstnanců. Nejlépe hodnocení zaměstnanci jsou v rozvoji nejvíce systémově podporováni.

Ve svém rozvoji se Česká pojišťovna soustředí primárně na posilování odbornosti a budování know-how v oblasti pojišťovnictví. Zvyšujeme míru zapojení interních lektorů do vzdělávání zaměstnanců dle principu samoučící se organizace. Nadále pokračují odpolední semináře a Pojišťovácká akademie, která je důležitá zejména pro nové kolegy. Hlavním garantem programu je finanční ředitel.

V roce 2015 byly rozvíjeny i specifické programy pro klíčové skupiny, jako jsou talenti, absolventi a manažeři, pro jejichž profesní rozvoj byly připraveny intenzivní roční tréninkové programy. Česká pojišťovna systematicky využívá takové rozvojové nástroje, jako je například Den s klientem (den strávený s mentorem v první linii). Primárním cílem je intenzivní propojení podpůrných týmů s první linií a týmová spolupráce.

Ve snaze udržet klíčové zaměstnance a také zabránit ztrátě unikátního know-how byl připraven program, jehož cílem je identifikace, podpora a udržení zaměstnanců s jedinečným know-how. V roce 2015 pokračuje nadále i program Mobilita, který podporuje širší možnosti kariéry v rámci firmy a skupiny Generali.

Na základě výsledků zaměstnaneckého průzkumu a ve snaze zkvalitnit péči o zaměstnance rozvíjíme benefity v oblastech, které reflektují klíčové životní potřeby našich zaměstnanců. Jednou z těchto oblastí je péče o zdraví s důrazem na prevenci onemocnění, fyzickou a psychickou kondici a zdravé stravování. To vše je součástí programu WE FIT.